L’article 23 bis de la loi relative à la lutte contre les fraudes sociales et fiscales, adoptée définitivement le 11 mai 2026 (texte déféré au Conseil constitutionnel le 18 mai 2026, non encore promulgué à ce jour), réforme le régime déclaratif de la taxe annuelle de 3 % sur la valeur vénale des immeubles détenus en France par des entités juridiques.

La mesure phare est la suppression de l’option pour l’« engagement » de communiquer les informations à l’administration sur sa seule demande (art. 990 E, 3°, d du CGI). Désormais, le bénéfice de l’exonération à ce titre suppose une déclaration annuelle effective, à déposer au plus tard le 15 mai de chaque année. Un nouvel article 990 FA impose par ailleurs aux entités sans établissement stable en France de désigner un représentant en France pour la réception des actes de procédure.

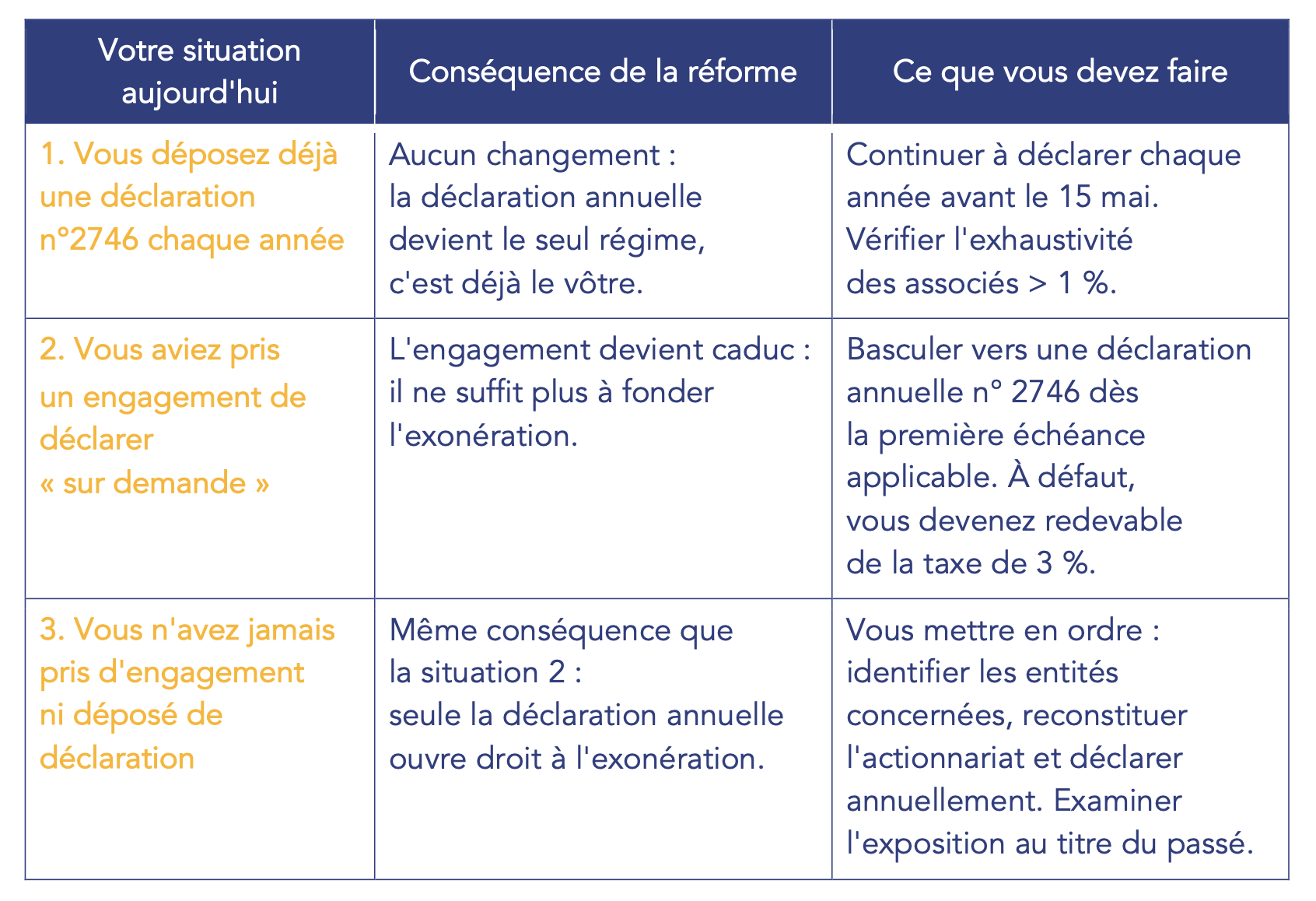

En pratique : ceux qui déclaraient déjà chaque année ne changent rien ; ceux qui s’étaient contentés d’un engagement de déclarer « sur demande », ou qui n’avaient rien formalisé, doivent basculer vers une déclaration annuelle systématique sous peine de perdre l’exonération et de devenir redevables de la taxe de 3 %.

I. LE DISPOSITIF : RAPPEL ET RÉFORME

A) La taxe de 3 % en bref

En application de l’article 990 D du CGI, les entités juridiques — personnes morales, organismes, fiducies ou institutions comparables — qui, directement ou par entité interposée, possèdent un ou plusieurs immeubles situés en France (ou des droits réels portant sur de tels biens) sont redevables d’une taxe annuelle égale à 3 % de la valeur vénale de ces immeubles ou droits. La détention est appréhendée à travers toute la chaîne de participations, quel que soit le nombre d’entités interposées.

De nombreuses exonérations existent (art. 990 E), notamment pour les entités dont les immeubles français représentent moins de 50 % de leurs actifs français, les entités cotées, ou celles dont la quote-part d’immeubles est inférieure à 100 000 € ou à 5 % de la valeur vénale. La plupart de nos clients patrimoniaux relèvent toutefois de l’exonération « déclarative » : ils sont exonérés à condition de porter à la connaissance de l’administration certaines informations sur les immeubles et les associés.

B) Le régime déclaratif actuel : déclaration annuelle ou engagement

Jusqu’à présent, cette exonération « déclarative » pouvait être obtenue par deux voies :

– soit la déclaration annuelle (déclaration n° 2746), déposée chaque année au plus tard le 15 mai ;

– soit la prise d’un « engagement » de communiquer ces informations à l’administration sur sa demande — engagement souscrit à l’acquisition du bien ou de la participation, dispensant l’entité d’une déclaration spontanée annuelle.

C’est précisément cette seconde voie — l’engagement de déclarer « sur demande » — que la réforme supprime.

C) Ce que change l’article 23 bis

Le texte adopté modifie le CGI sur trois points :

• Suppression de l’engagement (art. 990 E, 3°, d). Les mots visant la communication « sur demande » ou l’« engagement » sont remplacés par l’obligation de déclarer chaque année, au plus tard le 15 mai, les informations requises. L’option pour l’engagement disparaît ; seule subsiste la déclaration annuelle.

• Généralisation de l’obligation déclarative (art. 990 F). L’obligation de déclarer au 15 mai est expressément étendue, au-delà des seuls redevables, aux entités exonérées au titre des d ou e du 3° de l’article 990 E. Le mécanisme de régularisation par souscription d’un nouvel engagement est supprimé.

• Représentant en France pour les entités sans établissement stable (nouvel art. 990 FA). L’entité soumise à l’obligation déclarative qui ne dispose pas d’un établissement stable en France doit désigner, dans sa déclaration, une personne domiciliée ou établie en France habilitée à recevoir les actes et notifications relatifs au contrôle de la taxe. À défaut, l’entité la plus proche des immeubles dans la chaîne de participations et connue de l’administration — qu’elle soit ou non exonérée — est réputée habilitée à les recevoir.

II. CE QUE CELA CHANGE POUR VOUS : TROIS SITUATIONS

Selon votre pratique déclarative actuelle, vous relevez de l’une des trois situations suivantes :

Point de vigilance (situations 2 et 3) — la suppression du mécanisme de régularisation par nouvel engagement (art. 990 F) rend la mise en conformité spontanée d’autant plus importante : une entité qui ne déclare pas est, par principe, redevable de la taxe de 3 %, assortie de l’intérêt de retard et des pénalités. Une revue de la situation passée est recommandée.

III. QUI EST CONCERNÉ ET QUE FAUT-IL DÉCLARER ?

A) Les entités concernées

Sont visées toutes les entités juridiques (sociétés françaises ou étrangères, SCI, holdings, fiducies, organismes et institutions comparables) qui détiennent des immeubles français, directement ou au travers d’une chaîne de participations. Le redevable est l’entité la plus proche des immeubles dans la chaîne qui n’est pas exonérée ; les entités interposées sont solidairement responsables du paiement.

À l’inverse, demeurent hors champ ou exonérées de plein droit, notamment, les sociétés non « à prépondérance immobilière » — dont les immeubles français représentent moins de 50 % des actifs français, les actifs affectés à une activité professionnelle autre qu’immobilière n’étant pas pris en compte —, les sociétés cotées, ainsi que les entités dont la quote-part d’immeubles est inférieure à 100 000 € ou à 5 % de la valeur vénale. Ces exonérations structurelles ne sont pas affectées par la réforme, qui ne porte que sur le volet déclaratif.

B) Quels immeubles ?

La nature de la détention conditionne le traitement :

• Immeubles de gestion patrimoniale : pleinement dans le champ de la taxe (et de l’obligation déclarative). C’est le cas type des SCI et holdings détenant des biens résidentiels ou de rapport.

• Immeubles inscrits en stock : les biens régulièrement inscrits en stock par les personnes morales exerçant la profession de marchand de biens ou de promoteur-constructeur sont exclus de l’assiette de la taxe (art. 990 F). L’exclusion est propre à ces qualités et ne dispense pas, en soi, de toute obligation déclarative.

• Immeuble affecté à une exploitation : les actifs affectés à l’activité professionnelle de l’entité autre qu’immobilière ne sont pas comptés comme actifs immobiliers pour le test des 50 % (art. 990 E, 2°, a). Un immeuble d’exploitation peut ainsi faire basculer l’entité sous le seuil et ouvrir droit à exonération.

C) Quelles informations déclarer ?

La déclaration porte, à la date du 1er janvier, sur :

– la situation, la consistance et la valeur vénale des immeubles et droits immobiliers possédés en France ;

– l’identité et l’adresse de l’ensemble des actionnaires, associés ou membres détenant, à quelque titre que ce soit, plus de 1 % des actions, parts ou droits ;

– le nombre d’actions, parts ou droits détenus par chacun d’eux.

Identité des associés à chaque niveau. La transparence joue tout au long de la chaîne d’interposition : chaque entité interposée non exonérée doit elle-même déclarer ses propres associés > 1 %, de sorte que l’actionnariat doit en pratique être reconstitué niveau par niveau jusqu’aux détenteurs ultimes. Le nouvel article 990 FA renforce ce suivi pour les entités étrangères sans établissement stable.

IV. EN PRATIQUE

Entrée en vigueur et première échéance. La loi a été adoptée définitivement le 11 mai 2026 et déférée au Conseil constitutionnel le 18 mai 2026 ; elle n’est pas encore promulguée. Sous réserve de sa promulgation, le nouveau régime a vocation à s’appliquer dès la déclaration due en 2027, portant sur la situation au 1er janvier 2027.

• Représentant en France. Les structures étrangères sans établissement stable doivent anticiper la désignation d’un représentant ; à défaut, l’entité française la plus proche des immeubles dans la chaîne — y compris une simple SCI exonérée — pourra être réputée destinataire des actes de contrôle.

• Sanction. L’absence de déclaration fait perdre l’exonération « déclarative » et rend l’entité redevable de la taxe de 3 %, recouvrée selon les règles des droits d’enregistrement, avec intérêt de retard et pénalités.

• À faire dès maintenant. Recenser les entités détenant des immeubles français, identifier la voie d’exonération actuellement retenue (déclaration ou engagement), et préparer la collecte des informations sur l’actionnariat à chaque niveau pour sécuriser la déclaration annuelle.

A) Faire valoriser les immeubles et tenir un rapport de valorisation à jour

La taxe — comme la déclaration elle-même — a pour base la valeur vénale des immeubles appréciée au 1er janvier de chaque année. Il est donc indispensable de faire procéder à la valorisation de l’ensemble des biens immobiliers qui seront déclarés et, compte tenu du caractère annuel de l’obligation, de conserver et actualiser chaque année un rapport de valorisation à jour.

La valeur vénale étant susceptible d’être remise en cause par l’administration — la taxe étant recouvrée selon les règles, sanctions et garanties applicables aux droits d’enregistrement —, un rapport de valorisation documenté et régulièrement mis à jour constitue la meilleure justification de la base déclarée et la première ligne de défense en cas de contrôle.

B) La démarche à engager sans délai : l’espace professionnel

Au-delà du fond, un point strictement pratique conditionne la capacité même à déclarer : la déclaration de la taxe de 3 % s’effectue en ligne. Toute société entrant dans le champ — qu’elle soit redevable ou exonérée mais tenue de déclarer — doit disposer d’un espace professionnel sur impots.gouv.fr, si ce n’est pas déjà le cas. Sa mise en place suppose plusieurs étapes successives :

– créer et activer l’espace professionnel de la société (obtention du numéro d’identification, puis saisie du code d’activation adressé par courrier) ;

– adhérer au service de messagerie sécurisée, qui devient le canal d’échange avec l’administration ;

– souscrire au service de déclaration de la taxe de 3 %, afin de pouvoir déposer la déclaration annuelle.

Ces démarches sont particulièrement chronophages, spécialement pour les entités étrangères ou nouvellement concernées (obtention préalable d’un numéro d’identification, délais postaux d’acheminement des codes d’activation, validation des habilitations). Elles doivent être engagées dès à présent pour être pleinement opérationnelles à l’échéance.

Date limite de dépôt — la déclaration de la taxe de 3 % doit être déposée au plus tard le 15 mai de chaque année. La première échéance sous l’empire du nouveau régime est ainsi le 15 mai 2027 (situation au 1er janvier 2027). Compte tenu des délais d’ouverture de l’espace professionnel et d’activation des services en ligne, l’ensemble des formalités doit être finalisé bien en amont pour être en mesure de déclarer à cette échéance.

C) Une tolérance administrative à surveiller : l’articulation avec la déclaration n° 2072

Sous l’empire du régime actuel, la doctrine administrative admet que les sociétés immobilières non soumises à l’IS (art. 172 bis du CGI) qui donnent leurs immeubles en location ou en confèrent la jouissance à leurs associés — au premier rang desquelles les SCI — sont réputées satisfaire à l’objectif d’information poursuivi par la taxe de 3 % dès lors qu’elles respectent leurs propres obligations déclaratives, notamment le dépôt de la déclaration n° 2072. Ces sociétés sont alors exonérées de la taxe sans avoir à souscrire la déclaration n° 2746, ce qui leur évite une double déclaration des mêmes informations (immeubles et associés) — doctrine administrative : BOI-PAT-TPC-20-20, § 370 et s.

Or le nouveau dispositif, qui généralise l’obligation de déclaration annuelle et l’étend expressément aux entités exonérées au titre des d et e du 3° de l’article 990 E, ne reprend pas cette tolérance. Il est permis d’espérer que l’administration la reconduira dans ses commentaires, afin de ne pas imposer aux sociétés déjà tenues au dépôt de la 2072 une déclaration supplémentaire redondante ; à défaut, ces sociétés devront elles aussi souscrire la déclaration annuelle. Ce point devra être confirmé à la parution des commentaires administratifs.

BBLM À VOS CÔTÉS

L’équipe de fiscalité de BBLM Avocats se tient à votre disposition pour cartographier vos structures, déterminer votre situation au regard des trois cas ci-dessus, et assurer le dépôt de vos déclarations. N’hésitez pas à contacter vos interlocuteurs habituels :

La présente note d’actualité est diffusée à titre d’information générale et reflète l’état du droit à la date indiquée. Elle ne constitue pas une consultation juridique et ne saurait se substituer à une analyse personnalisée de votre situation. BBLM Avocats — Marseille · Aix-en-Provence · Paris.