Vous donnez des conseils à vos clients en matière d’investissements financiers et d’acquisitions ? Vérifiez quel statut juridique vous est applicable.

La fourniture de conseils dans le cadre d’opérations d’investissements ou d’acquisitions est strictement encadrée par la loi. En tant que conseiller de clients cherchant à réaliser de telles opérations, il est important que vous sachiez exactement quel statut vous est applicable et quelles obligations pèsent sur vos activités.

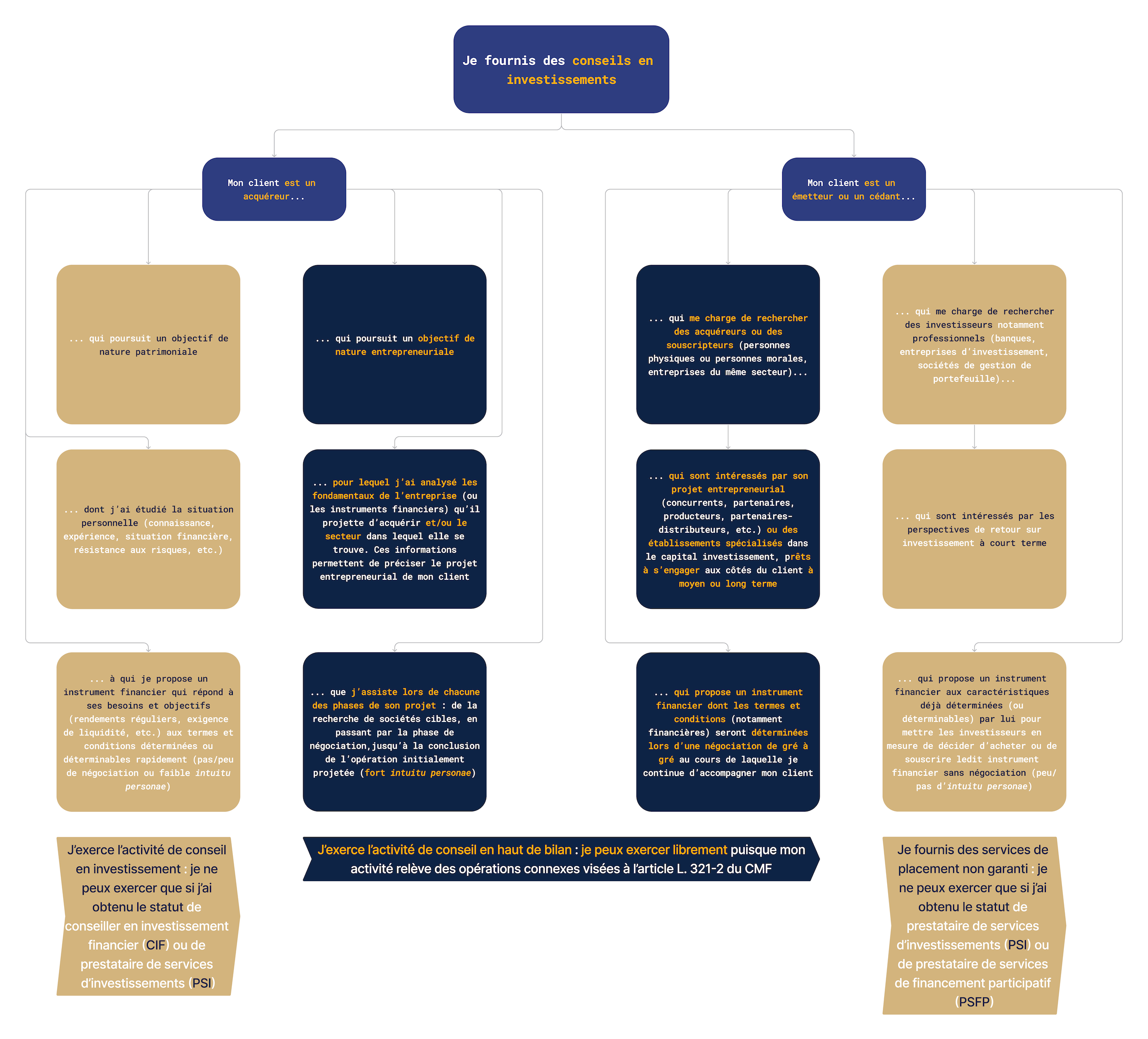

L’Autorité des marchés financiers (« AMF ») a en effet distingué, pour les conseils en investissements financiers et en acquisitions, trois types d’activités différentes : le conseil en investissement (1), le service de placement non garanti (2) et le conseil en haut de bilan (3).

Cette distinction est importante car, si vous pouvez exercer librement l’activité de conseil en haut de bilan, les activités de conseil en investissement et en placement non garanti sont très réglementées et soumises à de nombreuses obligations. Le non-respect de certaines de ces obligations est passible de sanctions pénales, d’où l’importance d’identifier précisément le type d’activités que vous exercez.

- L’activité de conseil en investissement

Le code monétaire et financier définit l’activité de conseil en investissement comme la fourniture de « recommandations personnalisées à un tiers, soit à sa demande, soit à l’initiative de l’entreprise qui fournit le conseil, concernant une ou plusieurs transactions portant sur des instruments financiers ou sur une ou plusieurs unités mentionnées à l’article L. 229-7 du code de l’environnement » (art. D321-1, 5°).

Le service de conseil en investissement peut être confondu avec le conseil en haut de bilan, c’est pourquoi une analyse in concreto des missions exercées s’impose souvent. Selon l’AMF, le conseil fourni à un client qui poursuit un objectif de nature patrimoniale est un conseil en investissement.

En conséquence, vous relevez de l’activité de conseil en investissement lorsque, après avoir analysé la situation personnelle de votre client (connaissance, expérience, situation financière, résistance aux risques, etc.), vous lui proposez un instrument financier répondant à ses besoins et objectifs d’investissement (rendements réguliers, exigence de liquidité, etc.). Le fait que les conditions et termes de l’investissement que vous proposez sont déterminés ou déterminables rapidement est un élément supplémentaire permettant de déduire l’exercice d’une activité de conseil en investissement.

Vous ne pouvez fournir des conseils en investissement que lorsque vous exercez la profession régulée de conseiller en investissement financier (« CIF »), lequel doit être immatriculé auprès de l’Organisme pour le registre unique des intermédiaires en assurance, banque et finance (« ORIAS »), ou de prestataire de services d’investissement (« PSI »), lequel doit être agréé par l’Autorité de contrôle prudentiel et de résolution (« ACPR »). D’autres obligations pèsent sur vous en votre qualité de CIF ou de PSI, notamment celles découlant de votre soumission aux dispositions relatives à la lutte contre le blanchiment des capitaux et le financement du terrorisme.

- Le service de placement non garanti

Le code monétaire et financier dispose que le service de placement non garanti consiste en la recherche de souscripteurs ou d’acquéreurs « pour le compte d’un émetteur ou d’un cédant d’instruments financiers ou sur une ou plusieurs unités mentionnées à l’article L. 229-7 du code de l’environnement sans lui garantir un montant de souscription ou d’acquisition » (art. D. 321-1, 7°).

L’AMF a indiqué que cette activité peut être confondue avec celle de conseil en haut de bilan qui peut également consister en la recherche de souscripteurs ou d‘acquéreurs d’instruments financiers. Dès lors, une analyse in concreto est là encore nécessaire.

Lorsque les souscripteurs ou les acquéreurs que vous recherchez sont des investisseurs, notamment professionnels, qui sont intéressés par les perspectives de retour sur investissement à court terme, le service que vous fournissez sera généralement considéré comme un service de placement non garanti alors que l’activité sera qualifiée de conseil en haut de bilan si vous recherchez des souscripteurs ou acquéreurs intéressés par le projet entrepreneurial de votre client ou des établissements spécialisés dans le capital investissement, prêts à s’engager aux côtés de votre client à moyen ou long terme.

Lorsque vous fournissez des services de placement non garanti, vous êtes soumis à de nombreuses obligations, puisque seuls des professionnels exerçant l’activité de PSI ou de prestataire de services de financement participatif (« PSFP ») peuvent délivrer de tels services.

- Le conseil en haut de bilan

Le conseil en haut de bilan est un service connexe aux services d’investissements financiers au sens de l’article L. 321-2 du code monétaire et financier. Plus précisément, le conseil en haut de bilan regroupe les « prestations qui consistent à assister, conseiller et accompagner les personnes physiques ou les personnes morales et leurs dirigeants et/ou actionnaires ou associés, dans la conception et la mise en œuvre de projets entrepreneuriaux de cession, d’acquisition, de levée de fonds et la recherche de financement pour financer ces opérations » (AMF, DOC-2018-03).

D’après l’AMF, le conseil fourni à un client poursuivant un objectif de nature entrepreneuriale ou industrielle est un conseil en haut de bilan. Dans la mesure où cet objectif peut être complexe à déterminer, et à distinguer des autres types de conseils, la qualification de mission de conseil en haut de bilan doit aussi faire l’objet d’une appréciation in concreto.

Dès lors, vous relevez généralement de l’activité de conseil en haut de bilan, et non du conseil en investissement, lorsque vous appréciez le projet de votre client en évaluant la situation de la société ou des instruments financiers qu’il projette d’acquérir ou du secteur dans lequel cette société se trouve et l’assistez ensuite à chacune des étapes de son projet, c’est-à-dire de la recherche de sociétés cibles, en passant par la phase de négociation, jusqu’à la conclusion de l’opération initialement projetée.

Vous pouvez également relever de l’activité de conseil en haut de bilan lorsque vous recherchez un acquéreur ou un souscripteur d’instruments financiers pour l’un de vos clients. En effet, lorsque vous recherchez des acquéreurs ou des souscripteurs intéressés par le projet entrepreneurial de votre client, vous relevez aussi de l’activité de conseil en haut de bilan dès lors que les termes et conditions de la transaction initialement projetée sont déterminés dans le cadre d’une négociation gré à gré, alors que vous relèverez de l’activité de placement non garanti dans l’hypothèse où ces termes et conditions ont été déterminés en dehors de toute négociation et que vous avez dirigé votre client vers des investisseurs professionnels attendant un retour sur investissement à court terme.

Lorsqu’il existe un fort intuitu personae entre les parties à l’opération (cédant / acquéreur), l’activité se rapproche généralement davantage de l’activité de conseil en haut de bilan.

Dans la mesure où l’activité de conseil en haut de bilan relève des opérations connexes visées à l’article L. 321-2 du CMF, vous pouvez l’exercer librement puisque cette activité n’est pas réglementée et ne suppose pas l’obtention d’un agrément préalable.

Les avocats de l’équipe Concurrence, Régulation, Conformité du cabinet BBLM Avocats sont à votre écoute pour échanger sur ces problématiques, analyser vos activités et, si nécessaire, vous accompagner dans vos démarches en vue d’obtenir les agréments et autorisations nécessaires. Schéma Conseil Investissements Financiers